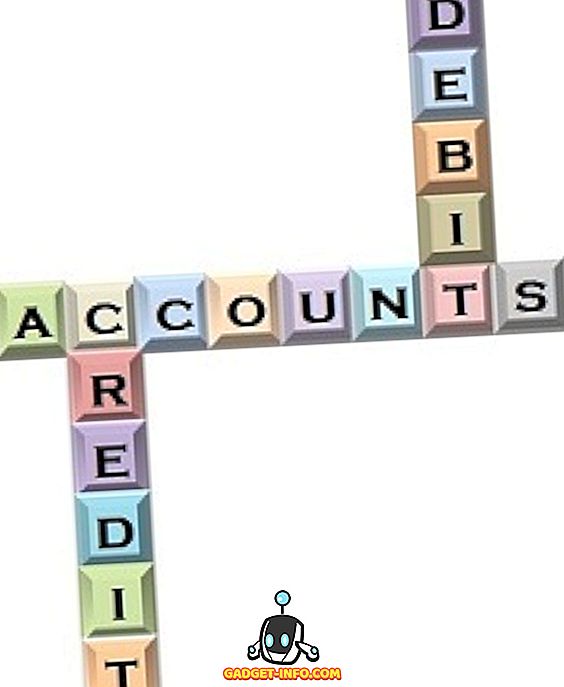

V računovodskem vnosu se pripiše izvorni račun transakcije, medtem ko je ciljni račun obremenjen. Debit predstavlja levo stran računa, kredit pa predstavlja desno stran računa. Za začetnike so ti koncepti lahko zelo težki, vendar so resnično pomembni za računovodskega študenta, saj je osnova celotnega sistema. Zato si preberite članek, ki ste ga prejeli, da boste bolje razumeli razliko med obremenitvijo in kreditom.

Primerjalna tabela

| Podlaga za primerjavo | Debit | Kredit |

|---|---|---|

| Pomen | Obremenitev je vpis, ki se izvede, ko se poveča vrednost sredstva ali zmanjšanje obveznosti in lastniški kapital. | Kredit je vpis, ki se prenese, ko pride do zmanjšanja sredstev ali povečanja obveznosti in lastniškega kapitala. |

| Katera stran v knjigi T-formata? | Levo | Prav |

| Osebni račun | Sprejemnik | Dajalec |

| Realni račun | Kaj prihaja | Kaj gre ven |

| Nominalni račun | Vsi stroški in izgube | Vsi prihodki in dobički |

Opredelitev bremenitve

Beseda debit izvira iz latinske besede „debere“, kar pomeni „dolgovati“. Gre za vpis na levi strani računa knjige, ki ga poznamo pod imenom Dr. . Če debetna stran računa presega kreditno, se šteje, da je stanje obremenitve. Za nekonsolidirane posameznike se obremenitev nanaša na znesek, ki se črpa ali odšteje od posameznega bančnega računa.

Opredelitev kredita

Beseda kredit izvira iz latinske besede „credere“, kar pomeni „zaupati“. Gre za vnos na desni strani računa knjige, ki je kmalu znan kot Cr. To je računovodski vpis, ki je knjižen, ko se dodajo dohodki, dobički, obveznosti in lastniški kapital ali zmanjšanje sredstev, stroškov in izgub. Če kreditna stran računa presega debetno stran, se šteje kot kreditno stanje. Za nekonsolidirane posameznike se kredit nanaša na znesek, dodan na določen bančni račun.

Ključne razlike med obremenitvami in krediti

Razliko med obremenitvijo in kreditom je mogoče jasno sestaviti iz naslednjih razlogov:

- Obremenitev se nanaša na levo stran računa knjige, medtem ko se kredit nanaša na desno stran računa knjige.

- V osebnih računih je prejemnik obremenjen, medtem ko je dajalec zaslužen.

- Karkoli prihaja, se bremeni v realnem računu, karkoli izstopi, pa se mu pripiše.

- Za nominalni račun - vsi odhodki in izgube se bremenijo, vendar so vsi prihodki in dobički knjiženi v dobro.

- Povečanje obremenitve je posledica povečanja denarnih sredstev, zalog, strojev in naprav, zemljišč in zgradb, stroškov, kot so plače, zavarovanja, davkov, dividend, itd., zadržani dobiček, plačljivi račun itd.

Video: Pravila o bremenitvah in kreditih

Zaključek

Debit in Credit se nanašata na obe roki istega telesa. Pri računovodstvu je to izjemno pomembno, saj vsaka posamezna transakcija vpliva na oba, da ju ni mogoče razcepiti drug od drugega. Če se obremenitev poveča, se kredit zmanjša in če se kredit poveča, se obremenitev zmanjša. Skupni znesek debetne strani se mora primerjati s skupnim zneskom kreditne strani.